|

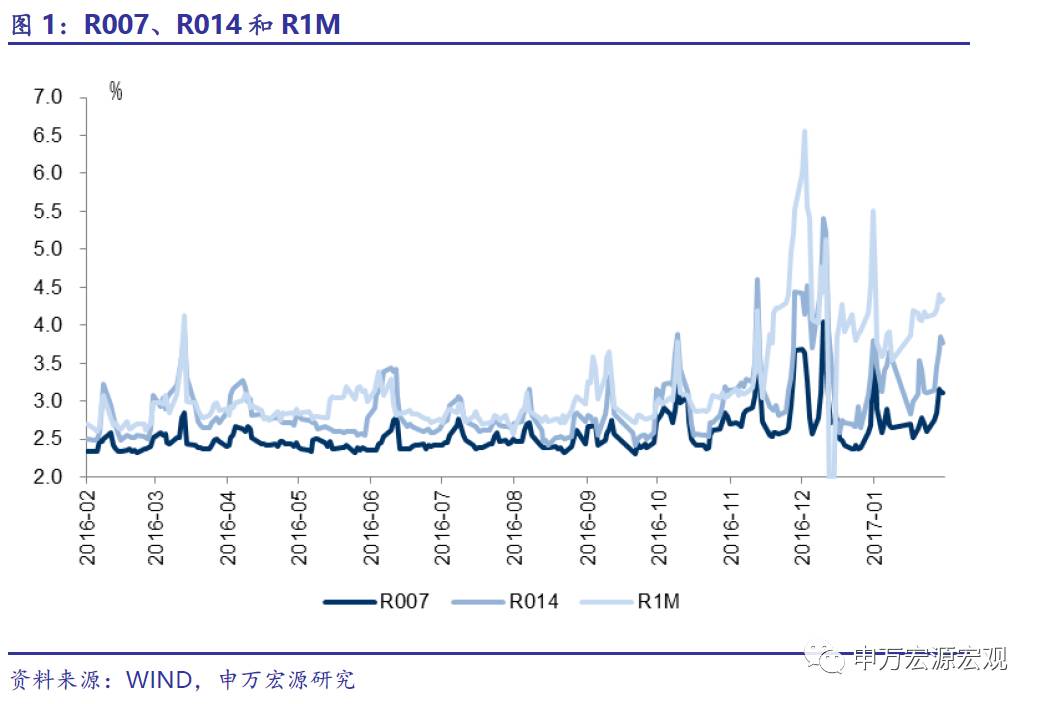

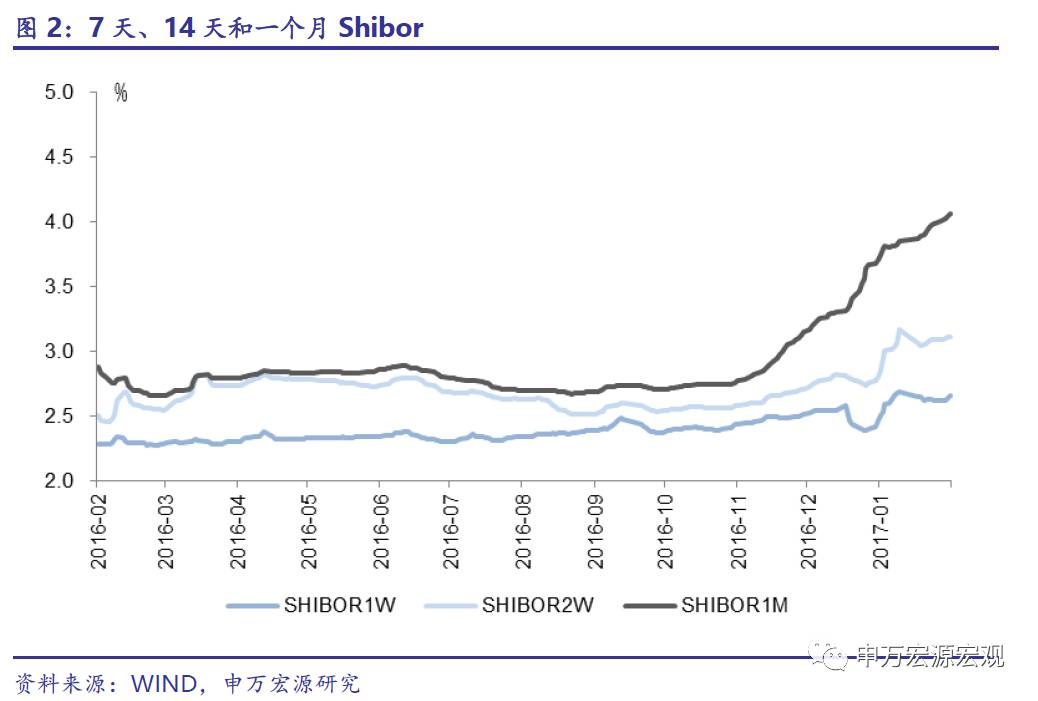

文:申万宏源宏观 李慧勇、邱涤凡 结论或者投资建议: 短期资金价格全线上行。上周银行间隔夜、7天、14天、21天、一个月回购利率分别变化+24.0、+51.0、+65.9、+22.6、+23.2个基点,至2.50%、3.12%、3.77%、4.07%、4.34%。隔夜、7天、14天、一个月Shibor分别变化+9.2、+4.1、+2.2、+7.1点,至2.36%、2.66%、3.11%、4.07%。公开市场巨额流动性到期导致资金压力趋紧。 公开市场操作净回笼。上周逆回购到期量9000亿元,此外还有1515亿元MLF和节前开展的28天TLF到期。央行重启逆回购,于周一至周五分别进行了1000、1300、1200、2500、1500亿元逆回购,同时周三开展了3935亿元MLF操作,旨在缓解巨额流动性到期的压力,维持资金面和市场预期的稳定。但总体看来,公开市场仍净回笼1500亿元流动性,而MLF投放量可能仅足够对冲MLF和TLF到期量,央行维持流动性紧平衡的态度不变。 国债收益率整体下行。1年期、3年期、5年期、7年期、10年期国债收益率较前一周分别变化-3.8、-7.1、-1.2、-10.2、-10.6个基点,至2.80%、2.88%、3.04%、3.20%、3.33%。1年期、3年期、5年期、7年期、10年期国开债收益率较前一周分别变化-3.2、-4.7、-5.0、-2.0、-3.0个基点,至3.35%、3.83%、3.98%、4.12%、4.11%。从金融债的期限利差来看,上周10年期与1年期金融债利差上升0.2个基点至76.9个基点。从现在到二季度,伴随着经济下行压力再次上升、PPI冲高之后回落以及管理层去杠杆的阶段性目标基本完成,各项因素将从支持利率上行转为抑制利率上行甚至推动利率再次下行。 票据收益率下行。1年期、3年期、5年期AAA票据收益率分别下降4.2、2.6、0.4个基点,至3.95%、4.16%、4.41%;1年期、3年期、5年期AA+票据收益率分别下降4.2、2.6、2.4个基点,至4.19%、4.40%、4.68%。信用利差涨跌不一。1年期、3年期、5年期AAA票据信用利差分别变化-0.4、+4.5、+0.7个基点,至1.16%、1.28%、1.36%;1年期、3年期、5年期AA+票据信用利差分别变化-0.4、+4.5、-1.3个基点,至1.40%、1.52%、1.63%。 两融余额上升。截至2月16日,沪深两市融资融券余额为8959.12亿元,周环比上升1.25%。其中,两融余额占A股流通市值为2.20%,周环比上升0.00个百分点;两市融资买入额占A股成交额比例为8.56%,较前一周上升0.68个百分点。 上周人民币汇率升值,美元指数上升。截至2月18日,美元兑人民币即期汇率报收于6.8709,较前一周升值0.53%;美元兑人民币中间价收于6.8456,较前一周升值0.23%;离岸美元兑人民币收于6.8488,较前一周升值0.23%。CNY日均成交量168亿美元,较前一周下降26亿美元。上周美元指数上升0.2%至100.89。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至2月17日,二者分别为95.85和94.48。SDR指数和CFETS指数较前一周分别上升0.44%和上升0.25%。虽然在耶伦鹰派表态后美元指数有所回升,但我们认为一季度美元总体仍将偏弱。

正文: 1 短期资金价格全线上行,公开市场净回笼 短期资金价格全线上行。上周银行间隔夜、7天、14天、21天、一个月回购利率分别变化+24.0、+51.0、+65.9、+22.6、+23.2个基点,至2.50%、3.12%、3.77%、4.07%、4.34%。隔夜、7天、14天、一个月Shibor分别变化+9.2、+4.1、+2.2、+7.1点,至2.36%、2.66%、3.11%、4.07%。公开市场巨额流动性到期导致资金压力趋紧。

公开市场操作净回笼。上周逆回购到期量9000亿元,此外还有1515亿元MLF和节前开展的28天TLF到期。央行重启逆回购,于周一至周五分别进行了1000、1300、1200、2500、1500亿元逆回购,同时周三开展了3935亿元MLF操作,旨在缓解巨额流动性到期的压力,维持资金面和市场预期的稳定。但总体看来,公开市场仍净回笼1500亿元流动性,而MLF投放量可能仅足够对冲MLF和TLF到期量,央行维持流动性紧平衡的态度不变。

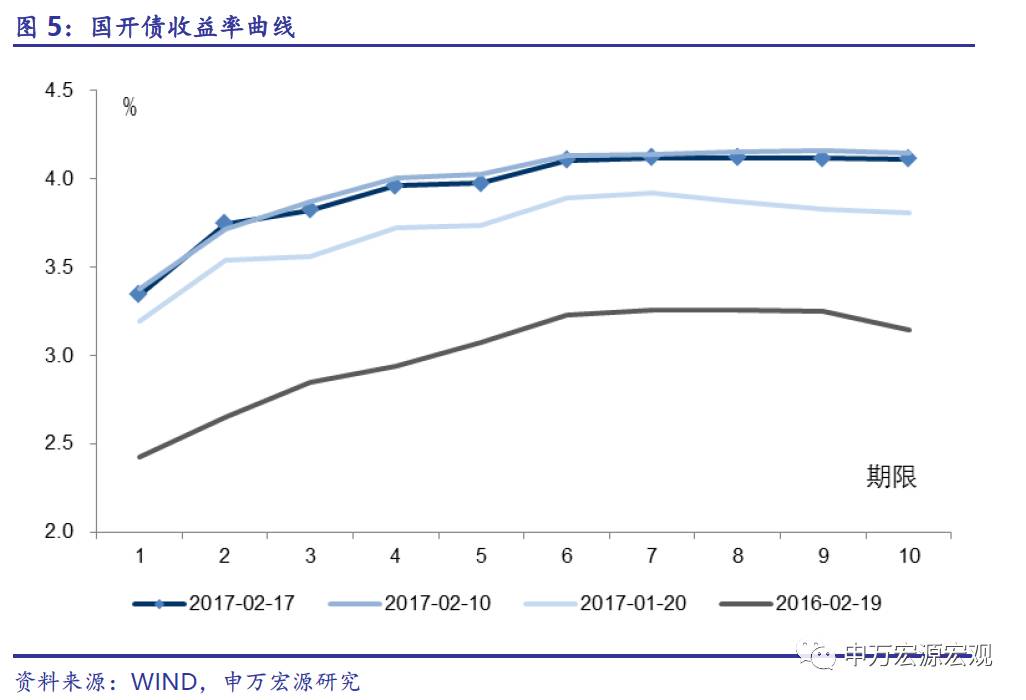

2 国债收益率整体下行 国债收益率整体下行。1年期、3年期、5年期、7年期、10年期国债收益率较前一周分别变化-3.8、-7.1、-1.2、-10.2、-10.6个基点,至2.80%、2.88%、3.04%、3.20%、3.33%。1年期、3年期、5年期、7年期、10年期国开债收益率较前一周分别变化-3.2、-4.7、-5.0、-2.0、-3.0个基点,至3.35%、3.83%、3.98%、4.12%、4.11%。从金融债的期限利差来看,上周10年期与1年期金融债利差上升0.2个基点至76.9个基点。从现在到二季度,伴随着经济下行压力再次上升、PPI冲高之后回落以及管理层去杠杆的阶段性目标基本完成,各项因素将从支持利率上行转为抑制利率上行甚至推动利率再次下行。

3 票据收益率下行,信用利差涨跌不一 票据收益率下行。1年期、3年期、5年期AAA票据收益率分别下降4.2、2.6、0.4个基点,至3.95%、4.16%、4.41%;1年期、3年期、5年期AA+票据收益率分别下降4.2、2.6、2.4个基点,至4.19%、4.40%、4.68%。

|

贵州铜仁山洪暴发 消

贵州铜仁山洪暴发 消![复旦公布历史档案 首度披露1949年未迁台原因[图]](/uploads/allimg/140526/2053592615_lit.jpg) 复旦公布历史档案 首

复旦公布历史档案 首

两度“午夜惊魂”!拉

两度“午夜惊魂”!拉 西安政治学院“生命线

西安政治学院“生命线 祖辈的智慧:中国古代

祖辈的智慧:中国古代 《三生三世》杨幂赵又

《三生三世》杨幂赵又 网媒看陕西:临潼也有

网媒看陕西:临潼也有 男子返程途中遇堵车突

男子返程途中遇堵车突